大浪淘金!2015年泛娱乐核心产业规模4229亿(2)

来源:厂商投稿作者:1Y2Y-小茜发布时间:2016-03-18点击:

[导读:] 游戏领衔 2015年产值超4000亿 2011-2015年,泛娱乐的核心产业均处于长线上升情势之中,总产值由1888亿元增加至4229亿元,复合增长率达22.34%。 细分领域中,游戏产业规模最大,2015年实现产值1407亿元;并且提升幅

[导读:] 游戏领衔 2015年产值超4000亿 2011-2015年,泛娱乐的核心产业均处于长线上升情势之中,总产值由1888亿元增加至4229亿元,复合增长率达22.34%。 细分领域中,游戏产业规模最大,2015年实现产值1407亿元;并且提升幅

游戏领衔 2015年产值超4000亿

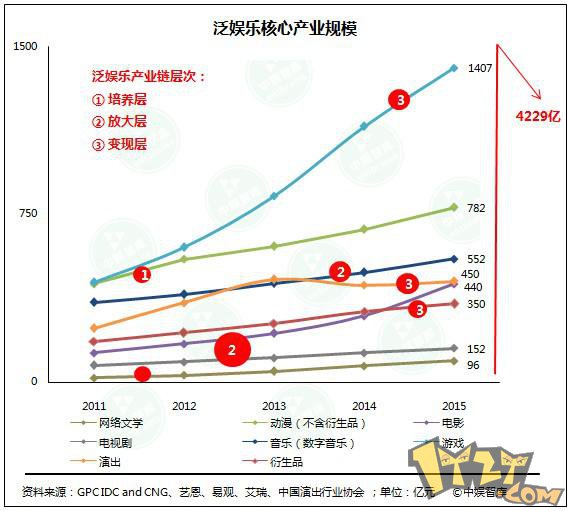

2011-2015年,泛娱乐的核心产业均处于长线上升情势之中,总产值由1888亿元增加至4229亿元,复合增长率达22.34%。

细分领域中,游戏产业规模最大,2015年实现产值1407亿元;并且提升幅度较快,五年复合增速高达33.3%;其占总产业规模的比例也逐年提高,从2011年的24%提高到2015年的33%,游戏商业变现能力持续迅猛。

动漫和衍生品产业保持并行增长轨迹,但是衍生品在产值和增速方面都相对领先,2015年二者共获得1132亿元产值,动漫(不含衍生品)领域还需要加强精品内容孵化和授权开发能力。

电影产业从2013年开始,上涨幅度加快,2015年市场取得440亿元票房,占总产业规模比例超过10%;受益于近两年的爆发式扩张,电影产业规模的五年复合增速已经高达35%,其在总规模中的占比有望进一步上扬。

此外,网络文学体现出了作为底层孵化层的特点,虽然产业规模相对较小,但是经过后续流转,最终实现的价值较高;电视剧产业规模增速放缓,受政策影响和观众分流因素明显;数字音乐产业总量提升幅度也不突出,行业痛点待解;演出市场在2013年高峰期过后,进入调整阶段。

全面角逐 竞争模式三分天下

纵览泛娱乐产业全貌,目前市场上形成了三大竞争格局,分别为“互联网生态-嫁接型”、“IP互娱生态-联动型”以及“多元业态-矩阵型”。

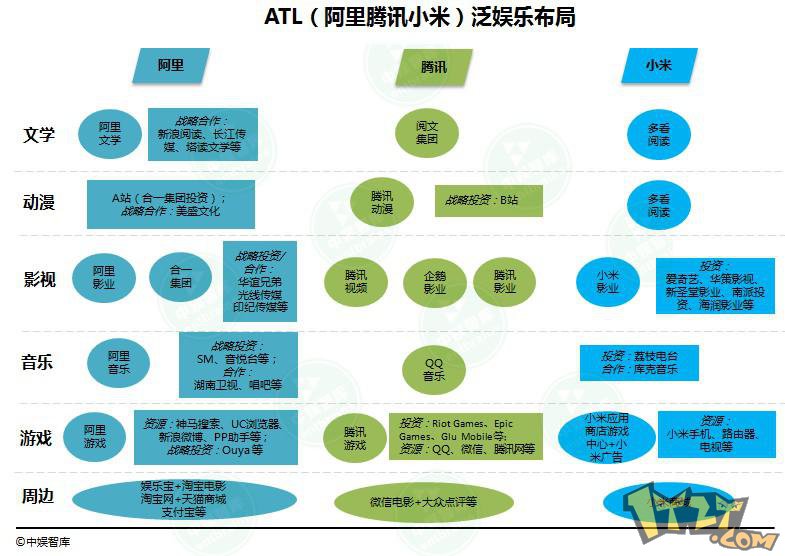

“互联网生态-嫁接型”以阿里、腾讯、百度、小米等互联网巨头为代表,依靠集团的生态和整体资源优势,它们通过战略投资或成立事业部门从而嫁接和切入泛娱乐产业。

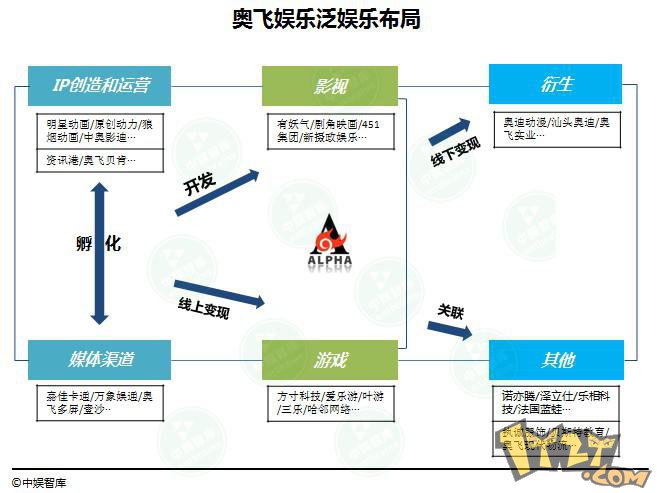

实施“IP互娱生态-联动型”战略的公司,多数为游戏或动漫平台型企业,在某一细分领域具有先发优势,它们主要根据多元IP进行泛娱乐产品的联动开发,进而塑造IP互娱生态。代表公司有三七互娱、奥飞娱乐、游族网络、完美环球、蓝港互动等。

“多元业态-矩阵型”的代表为影视娱乐公司,在立足影视、动漫、游戏等主营业务的同时,向外扩张业务,并在业务协同和增值开发过程中打造多元业态体系。诸如华谊兄弟、光线传媒、华策影视、昆仑万维、互动娱乐等公司。

阿里重点突破 腾讯垂直架构 小米内外连接

阿里的泛娱乐布局以阿里影业为开局,阿里音乐和阿里游戏为未来发展重点。早期的阿里数娱囊括影视、音乐、在线教育、游戏等板块,阿里在泛娱乐的快速打开,源自于收购文化中国,并后续注入娱乐宝、淘宝电影等标的,形成相对完整的阿里影业产业链,阿里的泛娱乐布局以阿里影业的成立和产业链整合为标志。

腾讯是最早开启泛娱乐布局的互联网巨头,以文学、动漫、影视、游戏为垂直业务架构。腾讯50亿元收购盛大文学后,组成了阅文集团。动漫领域除了占领网络动漫一半市场份额的腾讯动漫之外,还有战略投资的B站资源。影视领域,腾讯视频、企鹅影业、腾讯影业聚焦于影视版权剧引进、网络剧自制、院线电影开发部分。QQ音乐在2014年大规模收购了音乐独家版权,拥有YG娱乐、华纳、SONY等唱片版权授权。

小米在泛娱乐的布局以投资和战略合作为主,目的是与小米硬件生态进行连接。新近成立的小米影业是影视领域的重要支点,其他包括小米对外投资的爱奇艺、华策影视、新圣堂影业、南派投资、海润影业等影视娱乐公司。小米应用商店游戏中心与小米广告是游戏领域的主要力量,小米手机、路由器等渠道资源也是补充来源;小米商城运营周边领域。

奥飞娱乐:自下而上 IP覆盖全龄段

猜你喜欢